Video fra seminaret finner du nederst i artikkelen.

Så langt har de nordiske skattesystemene holdt stand mot globaliseringens trykk, fastslår forsker Johan Christensen i NordMod-notatet Nordisk skattepolitikk mot 2030.

Først og fremst er dette takket være at staten har fått kanalisert inntektene gjennom arbeidsbeskatning og merverdiavgift, framfor mer utsatte kilder som «selskaper, kapital og høykvalifisert arbeidskraft», oppsummerer han.

Men vil det vare?

Selskaper på skatteflukt

Presset for det motsatte er i hvert fall til stede. At selskaper forgreiner seg til mange land og kontinenter gir økte muligheter til å holde deres skattebidrag nede gjennom en rekke smutthull. Ett grep Christensen nevner er såkalt internprising, hvor aktiv sjonglering med fingerte under- og overskudd på tvers av landegrensene kan sikre lavest mulig beskatning og høyest mulig utbytte.

Faktisk melder det norske Skattedirektoratet at kun halvparten av landets selskaper betaler skatt.

Et arbeid med å bekjempe denne tendensen ved hjelp av skatt på finansielle transaksjoner pågår i EU, men både Sverige og Danmark har stilt seg utenfor, og Finland har også så langt stilt seg på sidelinjen. Norge foretar for tiden en egen utredning på dette området.

Advarer mot «indre» fare

Notatet maner imidlertid de engasjerte til å rette blikket også på det indre trykket i de nordiske landene. Her mener nemlig forskeren at utfordringene kan være vel så alvorlige som det de multinasjonale selskapene representerer.

Balansen mellom svært mange mål i skattepolitikken vil nemlig ikke så lett la seg finne.

Christensen formulerer dette slik i notatet:

«Dagens skattesystemer må bære vekten av en rekke tunge og til tider uforenlige politiske mål: stimulere til arbeid og verdiskapning, generere inntekter til å betale for velferdsstateb og bidra til en jevn inntektsfordeling. Her står de nordiske landene overfor viktige avveininger.»

Bolig, MVA eller grønne skatter?

Etter lang tids økning i skattenivået fram til årtusenskiftet, har de nordiske landene siden foretatt betydelige kutt. Spesielt arbeidsbeskatningen har blitt langt lettere.

Resultatet av kuttene – et kraftig fall i nordiske skatteinntekter – kan vise seg å bli «en langsiktig nedadgående trend» som rammer velferdsstatenes bærekraft, advarer forskeren, og peker på at iallfall ytterligere kutt vanskelig vil la seg kombinere med kostnadene som en aldrende befolkning bringer med seg.

Det politiske spillerommet er imidlertid fremdeles stort, understreker han. Her peker han på tre mulige grep som kan sikre nye skatteinntekter:

- Skatteveksling fra arbeid til bolig: Vil legge til rette for omfordeling, mikroøkonomisk gunstig (siden bolig er en immobil faktor), makroøkonomisk fornuftig (demper boligprisveksten og husholdningenes belåningsgrad) og kan generere store skatteinntekter. Tiltaket vil imidlertid kunne skape sterk misnøye.

- Færre MVA-unntak: De nordiske landene har i utgangspunktet de høyeste merverdiavgift-satsene i verden, men en svært lang rekke unntak fra denne hovedregelen gjør at skatteinntektene er betraktelig mindre enn en lavere – men helt konsekvent – MVA-sats ville bringe inn.

- Øke de grønne skattene: Som andel av BNP har inntektene fra skatter på miljø- og klimafiendtlig virksomhet falt siden 2000. En økning i grønne avgifter opp til det danske nivået i 2000 vil innebære en provenyøkning på 2–3 prosent av BNP i de andre nordiske landene.

Dykk i skattehistorikk

Om skattesystemets utvikling fram mot 2030 utgjør kun ett av kapitlene i Christensens NordMod-notat. Du kan lese hele notatet, inkludert kapitlene «Kort om skattepolitikk», «Historisk bakteppe» og «Nordiske skattepolitikk siden 2000», dersom du følger lenken i rapportboksen nederst på siden.

Se også samlingen med figurer hentet fra notatet.

Video fra seminaret

Videoen under er hentet fra NordMod-seminarets første del. Johan Christensens innlegg starter rundt 1.05.20.

Opptaket vil være tilgjengelig i minst 14 dager etter seminardato. Se her for andre del.

Les også: «Sårbar oppskrift på nordisk balansekunst»

Les også: «Spår økt press på lønn og organisering»

Les også: «Fristillingens tiår»

Les også: «Er formsvikten over for nordisk 'topp fem'?»

Bakgrunn om: «Den nordiske modellen»

Bakgrunn om: NordMod 2030

Flere figurer og tabeller:

|

TOTALE SKATTEINNTEKTER som prosent av BNP, 1965–2010. Uvektete gjennomsnitt.

(klikk for full størrelse) |

|

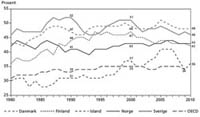

TOTALE SKATTEINNTEKTER som prosent av BNP i de nordiske landene, 1980–2010.

(klikk for full størrelse) |

|

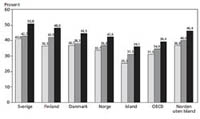

GJENNOMSNITLIGE skattesatser på ulike inntektsnivåer, 2010. Ved 67 %, 100 % og 167 % av gjennomsnittslønn.

(klikk for full størrelse) |

|

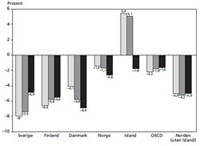

ENDRING I gjennomsnittlige skattesatser på ulike inntektsnivåer, 2000–2010. Ved 67 %, 100 % og 167 % av gjennomsnittslønn.

(klikk for full størrelse) |

|

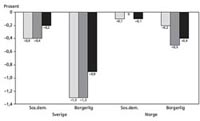

ENDRING I gjennomsnittlig skattesats på arbeid per år under sosialdemokratiske og borgerlige regjeringer i perioden 2000–2010. Ved 67 %, 100 % og 167 % av gjennomsnittlig inntekt.

(klikk for full størrelse) |

|

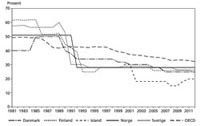

SKATTESATS på selskaper i de nordiske landene, 1981–2012

(klikk for full størrelse) |

|

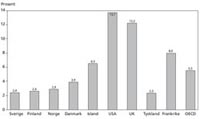

SKATTEINNTEKTER fra selskaper som andel av BNP i de nordiske landene, 1990–2009. Prosent.

(klikk for full størrelse) |

|

SKATTEINNTEKTER fra eiendom som andel av totale skatteinntekter, 2009. Prosent.

(klikk for full størrelse) |